Freiberufler oder Gewerbetreibender? So findest du es heraus

Selbstständig, Freiberufler oder Gewerbetreibender — was bist du rechtlich? Katalogberufe, Steuer-Unterschiede und Anmelde-Schritte im Überblick.

Selbstständig, Freiberufler, Gewerbetreibend — was ist was?

Selbstständig ist nicht gleich selbstständig. Der Gesetzgeber teilt alle Selbstständigen in genau zwei Kategorien ein: Freiberufler und Gewerbetreibende. Welche davon auf dich zutrifft, entscheidet am Ende das Finanzamt — und diese Einstufung hat direkte Auswirkungen auf deine Steuern, deine Buchführung und deine Pflichten.

Der Oberbegriff: Selbstständig

„Selbstständig" bedeutet, dass du auf eigene Rechnung und eigenes Risiko arbeitest — ohne Weisungsgebundenheit an einen Arbeitgeber. Ob du das als Einzelunternehmer, in einer GbR oder als Inhaberin einer GmbH tust, spielt für die Grunddefinition keine Rolle.

Jeder Freiberufler ist selbstständig. Jeder Gewerbetreibende ist selbstständig. Aber nicht jeder Selbstständige ist automatisch Freiberufler.

Freiberufler nach § 18 EStG

Freiberufler erzielen „Einkünfte aus selbstständiger Arbeit" nach § 18 des Einkommensteuergesetzes. Ihre Tätigkeit beruht auf persönlichem Wissen, Können und Erfahrung. Sie erbringen typischerweise Dienstleistungen auf wissenschaftlichem, künstlerischem, schriftstellerischem, unterrichtendem oder erzieherischem Gebiet.

Der große Vorteil: Keine Gewerbesteuer, keine Pflichtmitgliedschaft in der IHK und eine deutlich einfachere Buchführung.

Gewerbetreibende nach § 15 EStG

Wer nicht unter § 18 fällt, erzielt „Einkünfte aus Gewerbebetrieb" nach § 15 EStG. Dazu gehören Handel, Produktion, Vermittlung und viele weitere Tätigkeiten. Gewerbetreibende müssen ein Gewerbe anmelden, werden automatisch IHK-Mitglied und zahlen ab einem bestimmten Gewinn Gewerbesteuer.

Katalogberufe — bist du dabei?

Die zentrale Frage lautet: Steht dein Beruf auf der Liste? § 18 EStG enthält einen konkreten Katalog von Berufen, die als freiberuflich gelten. Wer dort gelistet ist, hat es bei der Einstufung leicht. Wer nicht, muss prüfen, ob die eigene Tätigkeit zumindest „katalogähnlich" ist.

Die vier Gruppen der Katalogberufe

Die 24 Katalogberufe verteilen sich auf vier Gruppen:

Heilberufe: Ärzte, Zahnärzte, Tierärzte, Heilpraktiker, Dentisten, Krankengymnasten

Rechts-, Steuer- und Wirtschaftsberufe: Rechtsanwälte, Notare, Patentanwälte, Wirtschaftsprüfer, Steuerberater, beratende Volks- und Betriebswirte, vereidigte Buchprüfer, Steuerbevollmächtigte

Technische Berufe: Vermessungsingenieure, Ingenieure, Architekten, Handelschemiker

Medien- und Kulturberufe: Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer, Lotsen

Katalogähnliche Berufe — die Grauzone

Nicht auf der Liste? Noch kein Grund zur Panik. Das Finanzamt erkennt auch sogenannte „katalogähnliche Berufe" an. Die Voraussetzung: Deine Tätigkeit muss einem Katalogberuf in Ausbildung, Arbeitsweise und Ergebnis ähneln.

Ein Webdesigner kann als katalogähnlich zu einem Künstler gelten. Ein IT-Consultant als ähnlich zu einem Ingenieur. Aber: Es gibt keine feste Liste. Jeder Fall wird einzeln geprüft. Die Einschätzung hängt davon ab, was du konkret tust — nicht davon, wie du dich auf deiner Website bezeichnest.

Steuern, Buchführung, Kosten — der große Vergleich

Die Einstufung als Freiberufler oder Gewerbetreibender ist kein bürokratisches Detail. Sie bestimmt, wie viel Geld du am Jahresende tatsächlich behältst.

Freiberufler zahlen keine Gewerbesteuer. Bei einem Gewinn von 60.000 € und einem durchschnittlichen Hebesatz von 400 % spart das allein rund 2.500 € pro Jahr. Dazu kommen der Wegfall der IHK-Beiträge und die deutlich einfachere Buchführung.

Tipp: Unsicher, ob du noch als Kleinunternehmer giltst? Mit dem kostenlosen Kleinunternehmer-Check prüfst du die aktuellen Umsatzgrenzen in 30 Sekunden.

Gewerbesteuer: Für Gewerbetreibende fällt ab 24.500 € Jahresgewinn Gewerbesteuer an. Die Berechnung: Gewerbeertrag × 3,5 % Steuermesszahl × Hebesatz der Gemeinde. Hebesätze schwanken stark — Großstädte verlangen oft 400-500 %, ländliche Gemeinden unter 300 %.

Buchführung: Freiberufler dürfen immer eine Einnahmenüberschussrechnung (EÜR) erstellen — egal wie hoch Umsatz oder Gewinn sind. Gewerbetreibende müssen ab 800.000 € Umsatz oder 80.000 € Gewinn doppelt Buch führen und eine Bilanz erstellen.

IHK-Mitgliedschaft: Gewerbetreibende werden automatisch Pflichtmitglied in der IHK. Der Grundbeitrag liegt bei 30-75 € für Einzelunternehmen. Existenzgründer sind die ersten zwei Jahre beitragsfrei. Kleinunternehmer mit einem Gewerbeertrag unter 5.200 € können sich dauerhaft befreien lassen.

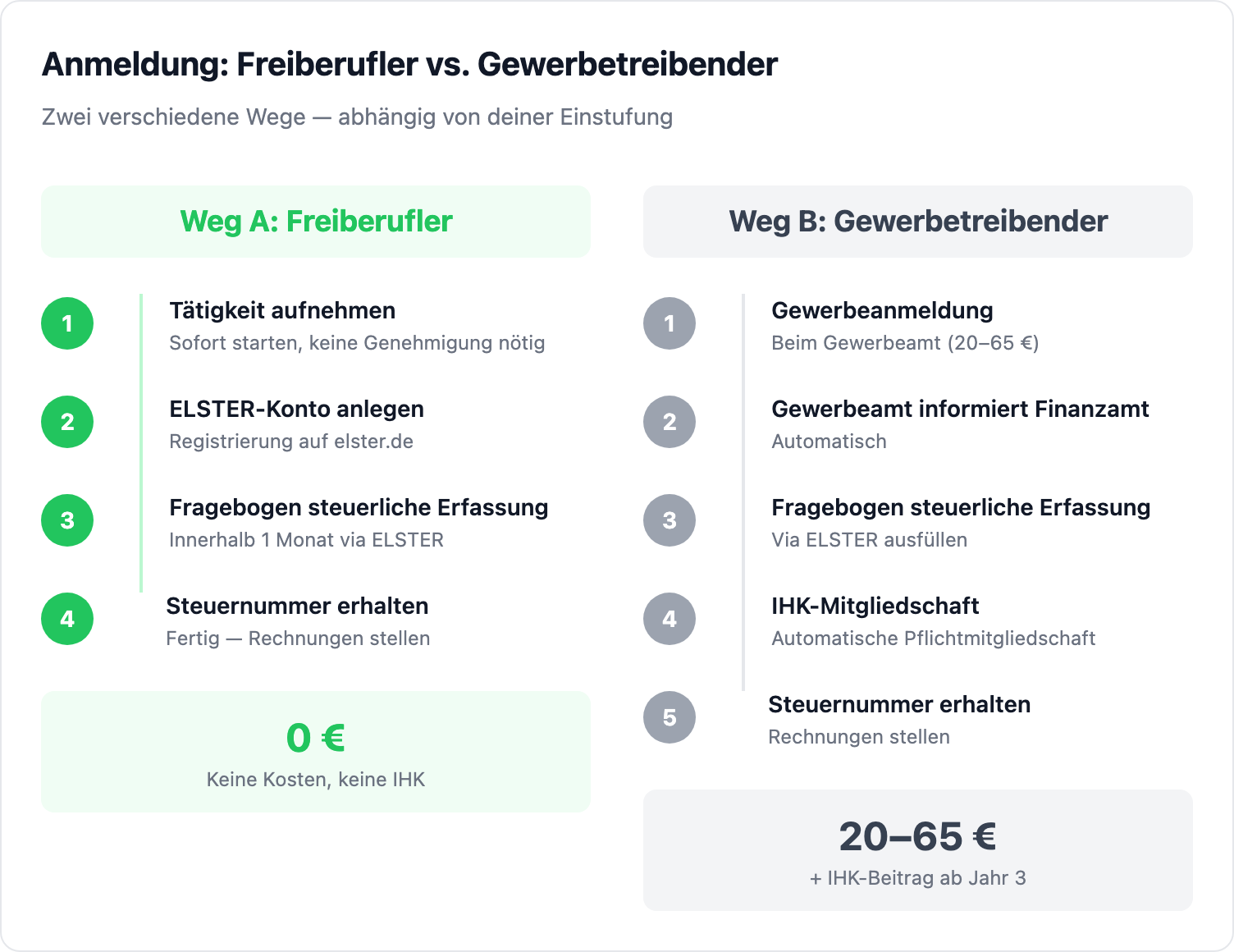

Anmeldung Schritt für Schritt — zwei verschiedene Wege

Je nachdem, ob du als Freiberufler oder Gewerbetreibender startest, sieht der Anmeldeprozess komplett anders aus. Wer den falschen Weg wählt, verliert Zeit und muss nachkorrigieren.

Weg A — Freiberufler anmelden

- Tätigkeit aufnehmen — Du darfst sofort starten, ohne Genehmigung.

- ELSTER-Konto anlegen — Falls noch nicht vorhanden, registrierst du dich auf elster.de.

- Fragebogen zur steuerlichen Erfassung ausfüllen — Innerhalb eines Monats nach Beginn der Tätigkeit, elektronisch über ELSTER.

- Steuernummer erhalten — Das Finanzamt prüft deine Angaben und schickt dir deine Steuernummer. Damit kannst du Rechnungen stellen.

Kosten: 0 €. Keine Gewerbeanmeldung nötig, keine IHK-Mitgliedschaft.

Weg B — Gewerbe anmelden

- Gewerbeanmeldung beim Gewerbeamt — Persönlich oder online, je nach Gemeinde. Kosten: ca. 20-65 €.

- Gewerbeamt informiert das Finanzamt — Das passiert automatisch.

- Fragebogen zur steuerlichen Erfassung — Kommt vom Finanzamt oder du füllst ihn proaktiv über ELSTER aus.

- IHK-Mitgliedschaft beginnt — Automatisch mit der Gewerbeanmeldung.

- Steuernummer erhalten — Wie bei Freiberuflern brauchst du sie für deine Rechnungen.

Grenzfälle und gemischte Tätigkeiten

Die Katalogberufe stammen aus einer anderen Zeit. Viele heutige Berufsbilder passen nicht sauber in eine der beiden Kategorien. Genau hier wird es kompliziert — und genau hier passieren die teuersten Fehler.

Häufige Grenzfälle: IT, Design, Coaching

IT-Beratung: Rein beratende, ingenieurähnliche Tätigkeit gilt oft als freiberuflich. Sobald du Software entwickelst und verkaufst oder Hardware vertreibst, wird es gewerblich. Die Trennlinie liegt bei „eigene geistige Leistung" vs. „Verkauf eines Produkts".

Design: Grafische Gestaltung als künstlerische Leistung kann freiberuflich sein. Sobald Reproduktion, Druck oder Verkauf von Standardvorlagen dazukommen, kippt die Einstufung. Entscheidend ist der Anteil der schöpferischen Eigenleistung.

Coaching: Unterrichtende oder erzieherische Tätigkeit fällt unter § 18 EStG. Aber ein Business-Coach, der vor allem organisatorische Dienstleistungen anbietet, wird eher als gewerblich eingestuft. Der Inhalt der Leistung zählt, nicht der Titel auf der Visitenkarte.

Gemischte Tätigkeit — trennbar vs. untrennbar

Du machst beides — freiberuflich und gewerblich? Dann kommt es darauf an, ob sich die Tätigkeiten trennen lassen.

Trennbar: Du bist Ärztin und vermietest nebenbei Medizingeräte. Kein Problem — die Einkünfte werden getrennt behandelt. Du bist für die ärztliche Tätigkeit Freiberuflerin und für die Vermietung Gewerbetreibende.

Untrennbar: Du bist IT-Beraterin, und deine Beratung ist untrennbar mit dem Verkauf deiner Software verbunden. Hier entscheidet das „Gesamtbild" — und wenn der gewerbliche Anteil überwiegt, stuft das Finanzamt deine gesamte Tätigkeit als gewerblich ein. Das bedeutet: Gewerbesteuer auf alles.

Verbindliche Auskunft beim Finanzamt

Unsicher? Du kannst beim Finanzamt eine „verbindliche Auskunft" beantragen. Das kostet eine Gebühr, gibt dir aber Rechtssicherheit. Gerade bei Grenzfällen oder gemischten Tätigkeiten ist das oft die klügste Investition — günstiger als eine nachträgliche Umstufung mit Steuernachzahlung.

Alternativ lohnt sich ein Gespräch mit einem Steuerberater, der Erfahrung mit deiner Branche hat. Die Erstberatung kostet selten mehr als 150-200 € und kann tausende Euro an Fehlentscheidungen verhindern.

TL;DR — Zusammenfassung

- Selbstständig ist der Oberbegriff. Darunter gibt es Freiberufler und Gewerbetreibende.

- Freiberufler stehen in der Katalogberufe-Liste (§ 18 EStG) oder üben eine katalogähnliche Tätigkeit aus. Sie zahlen keine Gewerbesteuer, brauchen nur eine EÜR und melden sich direkt beim Finanzamt an.

- Gewerbetreibende melden ein Gewerbe an, werden IHK-Mitglied und zahlen ab 24.500 € Gewinn Gewerbesteuer.

- Bei gemischten Tätigkeiten unbedingt sauber trennen — sonst droht die komplette Umstufung.

- Im Zweifel: Verbindliche Auskunft beim Finanzamt beantragen oder Steuerberater konsultieren.

Häufige Fragen

Bin ich als IT-Berater Freiberufler oder Gewerbetreibender?

Das hängt von deiner konkreten Tätigkeit ab. Rein beratende, ingenieurähnliche IT-Arbeit gilt oft als freiberuflich. Sobald du Software verkaufst oder Handel betreibst, stuft das Finanzamt dich als gewerblich ein. Eine verbindliche Auskunft beim Finanzamt schafft Klarheit.

Muss ich als Freiberufler ein Gewerbe anmelden?

Nein. Freiberufler melden sich ausschließlich beim Finanzamt an — über den Fragebogen zur steuerlichen Erfassung in ELSTER. Eine Gewerbeanmeldung ist weder nötig noch sinnvoll, weil sie dich unnötig in die IHK-Pflichtmitgliedschaft bringt.

Was passiert, wenn ich mich falsch einstufe?

Das Finanzamt kann deine Einstufung jederzeit korrigieren. Wurdest du fälschlicherweise als Freiberufler geführt, drohen Gewerbesteuer-Nachzahlungen für vergangene Jahre. Umgekehrt kannst du bei falscher Gewerbeanmeldung das Gewerbe abmelden und als Freiberufler weiterarbeiten.

Kann ich gleichzeitig Freiberufler und Gewerbetreibender sein?

Ja, bei trennbar gemischten Tätigkeiten ist das möglich. Du führst dann zwei getrennte Einkunftsarten beim Finanzamt. Wichtig: Die Tätigkeiten dürfen keinen sachlichen Zusammenhang haben, sonst droht die einheitliche Einstufung als Gewerbetreibender.

Ab welchem Gewinn zahle ich Gewerbesteuer?

Der Freibetrag liegt bei 24.500 € Jahresgewinn für Einzelunternehmen und Personengesellschaften. Erst darüber fällt Gewerbesteuer an. Die genaue Höhe hängt vom Hebesatz deiner Gemeinde ab — rechne mit 3,5 % Steuermesszahl multipliziert mit dem lokalen Hebesatz.

Du willst deine Einnahmen und Ausgaben von Anfang an sauber tracken? Mit dem Budget-Tool von SaaS Rebels behältst du den Überblick — egal ob Freiberufler oder Gewerbetreibender. Und wenn du Rechnungen schreiben musst, hilft dir unser Rechnungstool mit allen Pflichtangaben.