Rechnung schreiben als Selbstständiger — Anleitung 2026

Rechnung schreiben als Selbstständiger: Alle Pflichtangaben, Kleinunternehmer-Regeln, E-Rechnung und die häufigsten Fehler. Mit Checkliste.

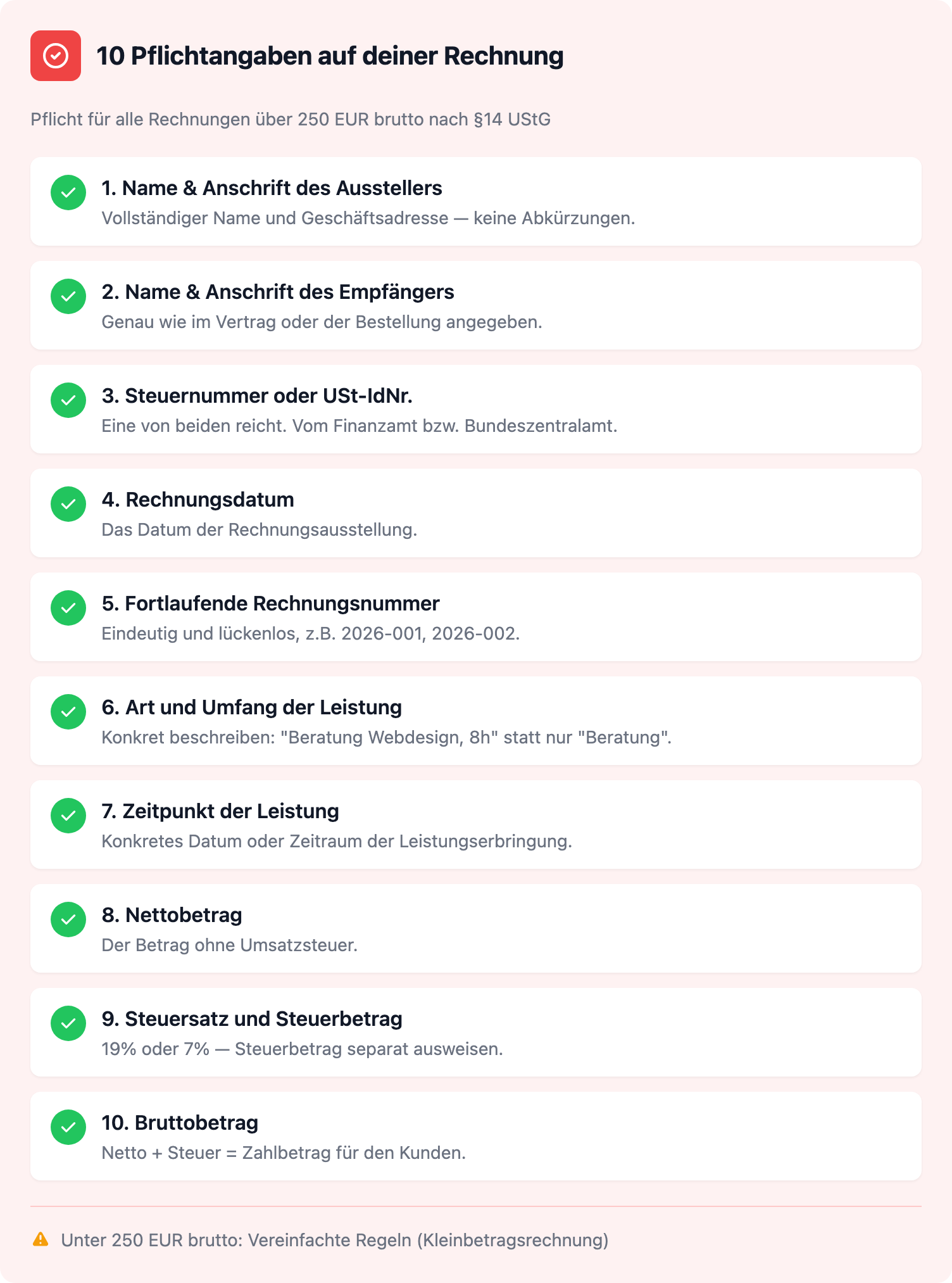

Jede Rechnung über 250 EUR braucht laut §14 UStG zehn Pflichtangaben. Von Absender und Empfänger über Steuernummer und fortlaufende Rechnungsnummer bis zu Nettobetrag, Steuersatz und Leistungsdatum — fehlt auch nur eine Angabe, riskierst du Ärger mit dem Finanzamt und dein Kunde verliert den Vorsteuerabzug. Hier ist alles, was du wissen musst.

Was muss auf eine Rechnung? Die 10 Pflichtangaben nach §14 UStG

Du musst innerhalb von sechs Monaten nach Leistungserbringung eine Rechnung stellen. Das schreibt §14 Abs. 2 Nr. 2 UStG vor. Damit die Rechnung gültig ist, braucht sie diese zehn Angaben:

- Vollständiger Name und Anschrift des leistenden Unternehmens — also dein Name und deine Geschäftsadresse. Kein Kurzname, keine Abkürzung.

- Vollständiger Name und Anschrift des Rechnungsempfängers — genau wie im Vertrag oder der Bestellung. Tippfehler reichen für eine Beanstandung.

- Steuernummer oder USt-IdNr. — eine von beiden reicht. Die Steuernummer bekommst du vom Finanzamt, die USt-IdNr. beim Bundeszentralamt für Steuern.

- Rechnungsdatum — das Datum, an dem du die Rechnung ausstellst.

- Fortlaufende Rechnungsnummer — muss eindeutig und lückenlos sein. Ein System wie "2026-001, 2026-002" funktioniert.

- Art und Umfang der Leistung — was genau hast du geliefert oder geleistet? "Beratung" reicht nicht, "Beratung Webdesign-Konzept, 8 Stunden" schon.

- Zeitpunkt der Leistung — wann wurde die Leistung erbracht? Kann ein konkretes Datum oder ein Zeitraum sein.

- Nettobetrag — der Betrag ohne Umsatzsteuer.

- Steuersatz und Steuerbetrag — in der Regel 19% oder 7%. Der Steuerbetrag muss separat ausgewiesen sein.

- Hinweis auf Steuerbefreiung — falls du als Kleinunternehmer nach §19 UStG keine Umsatzsteuer ausweist, muss ein entsprechender Hinweis auf der Rechnung stehen (z.B. „Gemäß §19 UStG wird keine Umsatzsteuer berechnet").

Rechnungen müssen zehn Jahre lang aufbewahrt werden. Digital ist erlaubt, aber die Datei muss unverändert bleiben. Eine detaillierte Schritt-für-Schritt-Anleitung findest du in unserem Artikel Rechnung schreiben als Selbstständiger — Anleitung mit Vorlage.

Kleinbetragsrechnung: Was bei Rechnungen unter 250 EUR gilt

Für Rechnungen bis 250 EUR brutto gelten vereinfachte Regeln. Diese Grenze existiert seit 2017 und spart dir bei kleinen Beträgen Zeit.

Du brauchst nur den Namen und die Anschrift des Ausstellers, das Rechnungsdatum, die Art der Leistung, den Bruttobetrag und den Steuersatz. Die Angaben zum Empfänger, die Rechnungsnummer und der separate Steuerausweis entfallen.

Typische Anwendungsfälle: Bewirtungsbelege, Parkgebühren oder kleinere Materialkäufe.

Rechnung als Kleinunternehmer — was ist anders?

Seit 2025 gelten neue Umsatzgrenzen für die Kleinunternehmerregelung: maximal 25.000 EUR im Vorjahr und 100.000 EUR im laufenden Jahr. Bis 2024 lagen die Grenzen noch bei 22.000 EUR und 50.000 EUR. Wenn du darunter bleibst, musst du keine Umsatzsteuer auf deinen Rechnungen ausweisen.

Der größte Unterschied: Auf deiner Rechnung steht kein Steuersatz und kein Steuerbetrag. Stattdessen brauchst du einen Hinweis auf die Steuerbefreiung nach §19 UStG. Ohne diesen Hinweis ist die Rechnung fehlerhaft.

Seit 2025 gibt es außerdem optional eine neue Kleinunternehmer-Identifikationsnummer (KU-IdNr.). Sie ersetzt im Kleinunternehmer-Kontext die USt-IdNr. und signalisiert dem Empfänger sofort deinen Status. Alles zur Kleinunternehmerregelung im Detail: Kleinunternehmerregelung: Was du bei Rechnungen beachten musst.

Tipp: Mit dem kostenlosen Kleinunternehmer-Check prüfst du in 30 Sekunden, ob du unter den aktuellen Grenzen (25.000 €/100.000 € netto) bleibst.

Die richtige Formulierung für den §19-Hinweis

Der Hinweis muss klar und eindeutig sein. Hier zwei Formulierungen, die rechtssicher funktionieren:

Variante 1: "Gemäß §19 UStG wird keine Umsatzsteuer berechnet."

Variante 2: "Kein Ausweis von Umsatzsteuer, da Kleinunternehmer gemäß §19 UStG."

Beide Varianten erfüllen die gesetzlichen Anforderungen. Hauptsache, der Bezug zu §19 UStG ist erkennbar. Verzichte auf kreative Umschreibungen — beim Finanzamt zählt Präzision.

Steuernummer, USt-IdNr. oder KU-IdNr. — was gehört auf die Rechnung?

Die Antwort hängt von deinem Status ab. Als Kleinunternehmer hast du drei Optionen:

Nur im Inland tätig? Dann reicht deine Steuernummer vom Finanzamt.

Innerhalb der EU tätig? Dann brauchst du die USt-IdNr. oder — seit 2025 — die neue KU-IdNr.

Beides vorhanden? Dann kannst du wählen. Viele Kleinunternehmer nutzen die Steuernummer für Inlandsrechnungen und die KU-IdNr. für EU-Geschäfte.

Rechnung schreiben ohne Gewerbe — geht das?

Ja. Rund 1,4 Millionen Freiberufler in Deutschland stellen täglich Rechnungen — ganz ohne Gewerbeanmeldung. Etwa 30 Katalogberufe sind nach §18 EStG als freie Berufe definiert: darunter Ärzte, Anwälte, Architekten, Ingenieure, Journalisten, Designer und Berater.

Auch Privatpersonen dürfen für einmalige Tätigkeiten Rechnungen stellen. Wer gelegentlich einen Vortrag hält oder ein Gutachten schreibt, braucht dafür weder Gewerbe noch Kleinunternehmer-Status.

Und wenn die Steuernummer noch fehlt? Neugründer kennen das Problem: Das Finanzamt braucht Wochen für die Zuteilung. Du kannst trotzdem abrechnen — mit dem Vermerk "Steuernummer beantragt, wird nachgereicht". Sobald die Nummer da ist, korrigierst du die Rechnung.

Auch nebenberuflich Selbstständige neben einer Festanstellung dürfen Rechnungen stellen. Das Finanzamt interessiert sich dabei primär für die korrekte Versteuerung, nicht für deinen Arbeitgeberstatus.

Sonderfälle: Dozenten, Content Creator und Honorarkräfte

Es gibt Berufsgruppen, die bei der Rechnungsstellung immer wieder unsicher sind.

Dozenten und Lehrbeauftragte rechnen häufig auf Honorarbasis ab. Die Leistungsbeschreibung sollte den Kurs, den Zeitraum und die Stundenzahl enthalten. Viele Unis und Volkshochschulen haben eigene Vorlagen — frag vorher nach.

Content Creator arbeiten oft projektbasiert für verschiedene Auftraggeber. Hier ist eine präzise Leistungsbeschreibung besonders wichtig: nicht nur "Content Creation", sondern "3 Blogartikel a 1.500 Wörter zum Thema XY".

Honorarkräfte im öffentlichen Dienst müssen beachten, dass manche öffentlichen Auftraggeber eigene Rechnungsformate oder Formulare vorschreiben. Hier lohnt es sich, das Format vorab abzustimmen.

E-Rechnung: Was Selbstständige jetzt wissen müssen

Das Thema E-Rechnung klingt komplizierter als es ist. Hier der klare Fahrplan:

Seit 01.01.2025: Du musst E-Rechnungen empfangen können. Ein normales E-Mail-Postfach reicht dafür völlig aus. Kein spezielles Portal, keine teure Software. Für 2025 und 2026 gilt eine Übergangsfrist — du darfst weiterhin Papier- und PDF-Rechnungen verschicken.

Ab 2027: Unternehmen mit über 800.000 EUR Jahresumsatz müssen E-Rechnungen ausstellen.

Ab 2028: Die Ausstellungspflicht gilt für alle B2B-Transaktionen. Dann muss jede Rechnung an andere Unternehmen als E-Rechnung versendet werden.

Wichtig für Kleinunternehmer: Du bist vom Ausstellen von E-Rechnungen befreit (§34a UStDV). Empfangen musst du sie trotzdem können. Den kompletten Überblick bekommst du in E-Rechnung Pflicht 2025/2026: Was Selbstständige wissen müssen.

Aber was genau ist überhaupt eine E-Rechnung? Eine einfache PDF per Mail zählt nicht. Es gibt zwei akzeptierte Formate:

XRechnung: Reines XML-Format. Maschinenlesbar, aber für Menschen nicht lesbar. Wird vor allem im öffentlichen Sektor genutzt.

ZUGFeRD: Ein PDF mit eingebettetem XML. Du siehst eine normale Rechnung, aber im Hintergrund stecken strukturierte Daten. Das ist die praktischere Variante für die meisten Selbstständigen.

Die 5 teuersten Fehler bei der Rechnungsstellung

Nicht jeder Fehler auf einer Rechnung wiegt gleich schwer. Manche sind nur ärgerlich, andere kosten richtig Geld.

Fehler 1: Fehlende oder falsche Pflichtangaben. Wenn die Steuernummer fehlt oder die Rechnungsnummer nicht fortlaufend ist, kann dein Kunde den Vorsteuerabzug verlieren. Das sind bis zu 19% der Rechnungssumme — und dein Kunde wird sich bei dir melden.

Fehler 2: Umsatzsteuer ausweisen als Kleinunternehmer. Wenn du als Kleinunternehmer trotzdem Umsatzsteuer auf der Rechnung ausweist, schuldest du diese dem Finanzamt — auch wenn du sie gar nicht hättest berechnen müssen.

Fehler 3: Leistungsbeschreibung zu vage. "Dienstleistung" oder "Beratung" reichen nicht. Das Finanzamt erwartet eine nachvollziehbare Beschreibung. Bei einer Prüfung kann das teuer werden.

Fehler 4: Leistungsdatum vergessen. Das Leistungsdatum ist Pflicht — auch wenn es mit dem Rechnungsdatum identisch ist. Fehlt es, ist die Rechnung formal fehlerhaft.

Fehler 5: Rechnungsnummern mit Lücken. Lücken in der Nummerierung wecken bei einer Betriebsprüfung Misstrauen. Das Finanzamt könnte vermuten, dass Einnahmen fehlen.

Rechnung korrigieren — so gehts richtig

Die gute Nachricht: Fehlerhafte Rechnungen können berichtigt werden. Du stellst eine korrigierte Rechnung mit Verweis auf die ursprüngliche Rechnungsnummer aus.

Laut BFH-Rechtsprechung kann eine Rechnungsberichtigung sogar rückwirkend gelten. Das bedeutet: Wenn bei einer Betriebsprüfung Fehler auffallen, kann dein Kunde die korrigierte Rechnung vorlegen und den Vorsteuerabzug rückwirkend geltend machen.

Trotzdem gilt: Besser gleich richtig machen. Eine Checkliste vor dem Versand spart dir Korrekturrunden und schützt deine Kundenbeziehung. Mehr zu typischen Stolperfallen findest du in 5 Fehler die neue Selbstständige bei der Rechnungsstellung machen.

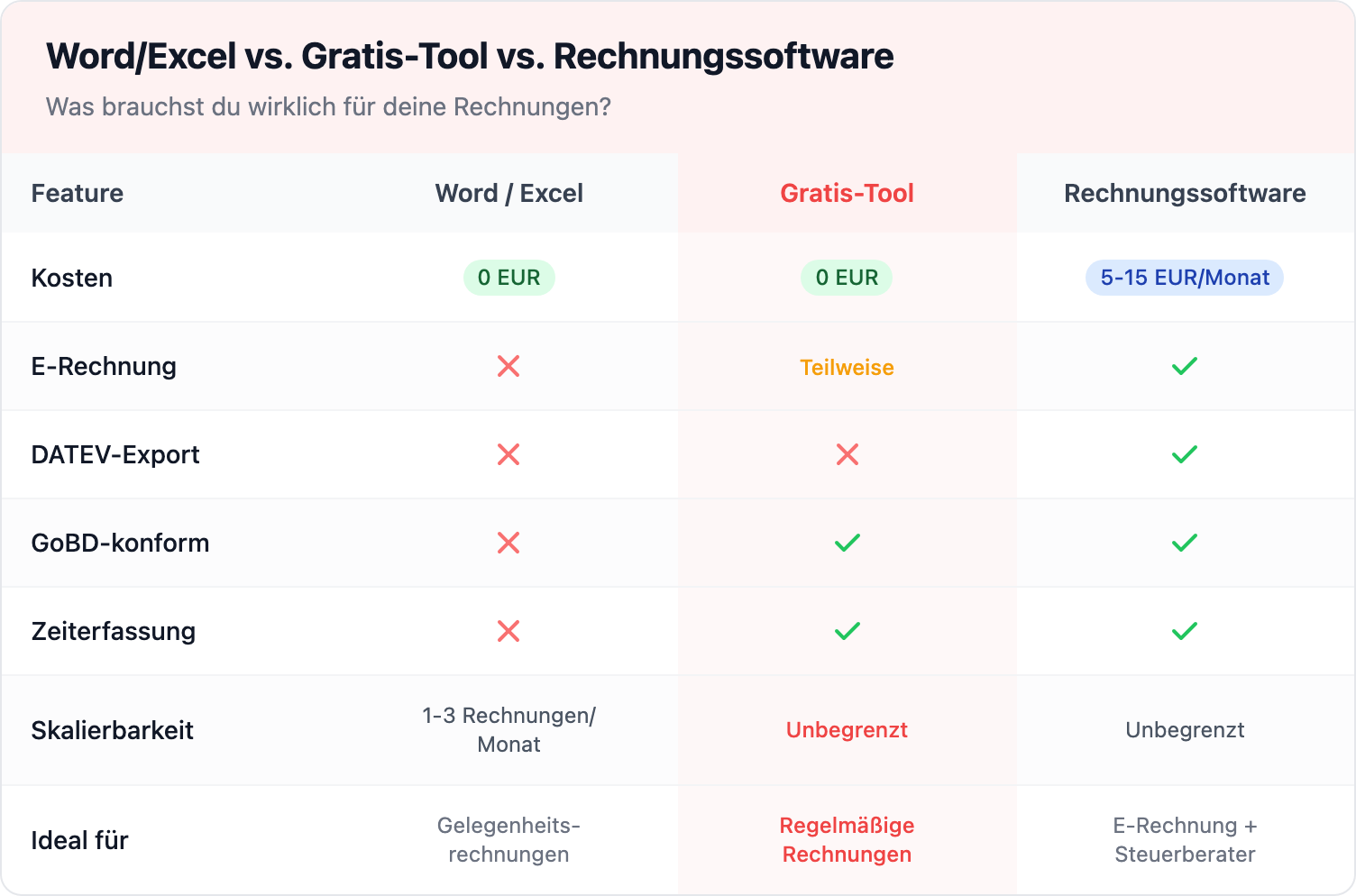

Vorlage, Tool oder Programm — was brauchst du wirklich?

Die ehrliche Antwort: Es kommt drauf an, wie viele Rechnungen du schreibst.

1-3 Rechnungen pro Monat: Word oder Excel reichen völlig. Du erstellst eine Vorlage mit allen Pflichtangaben und passt sie für jede Rechnung an. Kostenlos, aber fehleranfällig bei wachsendem Volumen.

Regelmäßige Rechnungen: Kostenlose Tools nehmen dir die Formatierung ab, vergeben automatisch Rechnungsnummern und speichern deine Kundendaten. Das spart Zeit und reduziert Fehler. Einstiegspreise liegen bei 0 EUR für Free-Tier-Angebote.

E-Rechnung und DATEV nötig? Dann brauchst du ein Rechnungsprogramm, das XRechnung oder ZUGFeRD unterstützt und GoBD-konform ist. SaaS-Lösungen in diesem Bereich kosten typischerweise unter 15 EUR pro Monat.

Worauf du bei der Auswahl achten solltest:

- E-Rechnungs-Unterstützung: Ab 2028 Pflicht für alle B2B-Rechnungen. Besser jetzt schon einplanen.

- GoBD-Konformität: Deine Rechnungen müssen unveränderbar archiviert werden. Zehn Jahre lang.

- Zeiterfassung-Integration: Wenn du nach Stunden abrechnest, spart eine direkte Verbindung zwischen Zeiterfassung und Rechnung enorm Zeit.

Bei SaaS Rebels arbeiten wir übrigens an einem Rechnungstool, das genau für Selbstständige und Kleinunternehmer gebaut ist — mit E-Rechnung, Zeiterfassung-Anbindung und einem Free-Tier zum Starten.

TL;DR

Jede Rechnung über 250 EUR braucht zehn Pflichtangaben nach §14 UStG — von Absender bis Steuerbetrag. Kleinunternehmer weisen keine Umsatzsteuer aus und brauchen seit 2025 einen Hinweis auf §19 UStG (neue Grenze: 25.000 EUR Vorjahresumsatz). E-Rechnungen müssen seit 2025 empfangen werden können, die Ausstellungspflicht kommt ab 2027/2028. Die teuersten Fehler kosten bis zu 19% der Rechnungssumme durch verlorenen Vorsteuerabzug — eine Checkliste vor dem Versand schützt davor.

FAQ

Welche Pflichtangaben muss eine Rechnung haben?

Jede Rechnung über 250 EUR braucht laut §14 UStG zehn Pflichtangaben: Name und Anschrift von Absender und Empfänger, Steuernummer oder USt-IdNr., Rechnungsdatum, fortlaufende Rechnungsnummer, Leistungsbeschreibung, Leistungszeitpunkt, Nettobetrag, Steuersatz mit Steuerbetrag und ggf. einen Hinweis auf Steuerbefreiung.

Wie schreibe ich eine Rechnung als Kleinunternehmer?

Als Kleinunternehmer nach §19 UStG weist du keine Umsatzsteuer auf der Rechnung aus. Stattdessen ist ein Hinweis auf die Steuerbefreiung Pflicht, z.B.: "Gemäß §19 UStG wird keine Umsatzsteuer berechnet." Seit 2025 gelten neue Umsatzgrenzen: max. 25.000 EUR im Vorjahr und 100.000 EUR im laufenden Jahr.

Kann ich eine Rechnung ohne Gewerbe schreiben?

Ja. Freiberufler nach §18 EStG benötigen kein Gewerbe für die Rechnungsstellung. Auch Privatpersonen dürfen für einmalige Tätigkeiten Rechnungen stellen. Neugründer ohne Steuernummer können mit dem Vermerk "Steuernummer folgt" abrechnen und die Rechnung später korrigieren.

Ab wann muss ich E-Rechnungen ausstellen?

Die Empfangspflicht für E-Rechnungen gilt seit 01.01.2025 — ein E-Mail-Postfach reicht dafür. Die Ausstellungspflicht kommt stufenweise: ab 2027 für Unternehmen mit über 800.000 EUR Jahresumsatz, ab 2028 für alle im B2B-Bereich. Kleinunternehmer sind vom Ausstellen befreit.

Was passiert, wenn meine Rechnung fehlerhaft ist?

Eine fehlerhafte Rechnung kann den Vorsteuerabzug des Empfängers gefährden — das sind bis zu 19% der Rechnungssumme. Bei Betriebsprüfungen drohen Nachzahlungen und Zinsforderungen. Rechnungen können aber berichtigt werden, und laut BFH-Rechtsprechung kann das sogar rückwirkend gelten.